Зейнетақы төлеу тәртібі тағы өзгерді. Жаңа ереже қандай?

2021 жылға арналған республикалық бюджет туралы заңға сәйкес, айлық есептік көрсеткіш пен ең төменгі күнкөріс деңгейі өзгерді. Сөйтіп, биыл мемлекеттік базалық зейнетақы өсті. Егер былтыр ол 17 641 теңге болса, 2021 жылы 18 524 теңгені құрады. Бұған қоса, ең төменгі зейнетақы 40 441 теңгеден 43 272 теңгеге дейін ұлғаяды.

Биыл әйелдер үшін зейнетке шығу жасы артып, 60 жасты құрады. Ал 2020 жылы зейнетке шығу жасы 59 жарым жас. Ерлер үшін – 63 жас.

Биыл 1 сәуірден бастап БЖЗҚ-дан ай сайынғы төлемді есептеуді жүзеге асыру әдістемесі өзгереді. Соған сай, БЖЗҚ-дан ай сайынғы зейнетақы төлемі ең төменгі күнкөріс деңгейінің 70%-дан кем емес мөлшерде жүзеге асырылады. Бұған дейін БЖЗҚ-дан ай сайынғы зейнетақы төлемі ең төменгі күнкөріс деңгейінің 54%-нан кем емес мөлшерде еді.

Зейнетақы төлемдерінің мөлшерін есептеуді жүзеге асыру әдістемесіне сәйкес, 2021 жылдың 1 сәуірінен бастап зейнетақы төлемдерін жүзеге асырудың бірінші жылындағы зейнетақы төлемдерінің жылдық сомасы зейнетақы жинақтары сомасының зейнетақы жинақтары төлемдерінің мөлшерлемесіне көбейтіндісі ретінде есептелетін болады – 6,5 %. Одан кейінгі жылдары ай сайынғы зейнетақы төлемінің мөлшері өткен жылғы ай сайынғы зейнетақы төлемінің мөлшерін зейнетақы төлемдерін индекстеу мөлшерлемесіне жыл сайын арттыру жолымен қайта есептелетін болады – 5%.

Мысалы, ЗЖ сомасы = 6 000 0000 теңге делік, бірінші жылдағы зейнетақы төлемдерінің жылдық сомасы 6 000 000*6,5%=390 000 теңге;

Бірінші жылдағы ай сайынғы зейнетақы төлемінің мөлшері: 390 000/12 ай =32 500 теңге;

Екінші жылға арналған ай сайынғы зейнетақы төлемінің мөлшері: 32 500+ 32 500*5%=34 125 теңге.

Бұдан басқа, зейнетақы төлемдерінің мөлшерін есептеуді жүзеге асыру әдістемесінде белгілі бір санаттарға жататын, яғни, мерзімсіз уақытқа белгіленген 1 немесе 2-топтағы мүгедектігі бар, сондай-ақ, жинақтары міндетті кәсіптік зейнетақы жарналары есебінен кемінде алпыс ай жинақталатын зиянды және қауіпті өндірістерде жұмыс істеген алушылар үшін түзетілетін арттыру коэффициенттері көзделген.

Жаңа жүйе тиімді ме?

Зейнетақы қоры енгізген ай сайынғы төлемді есептеудің жаңа жүйесі тиімді ме? Бұл туралы GSB UIB бизнесті талдау орталығы маманы Асылхан Андашов былай дейді:

«Қазақстанда 1-сәуірден бастап БЖЗҚ-дан төленетін зейнетақы төлемі өзгереді. Осыған дейін бұл төлем күнкөріс деңгейінің 54%-ын кұраған болса, енді 70%-дық көрсеткішке жетті. Ақша қордағы жинағыңыз біткенге дейін төленеді. Мысалы, 2 адамды алайық, бірі зейнетке шыққанда қордағы сомасы 2 млн. теңгені құрады делік. Екінші адамда 6 жарым млн. теңге жиналды. Бірінші адамның 1 айлық зейнетақысын есептеу үшін жалпы жиналған соманы 6,5%-ға көбейтеміз. Сонда ол кісі 130 мын теңге алады. Ал енді 130 мың теңгені 12 айға бөлсек, 10,8 мың теңге шығады. Бірақ жаңа заң бойынша күнкөріс деңгейінің 70%-ы 24 011 теңгені құрайды. Сондықтан ол адам 10,8 мың зейнетақы емес, 24 011 теңге зейнетақы алады. Бұл жағдайда ол адамның жинаған ақшасы (2 млн. теңге) 7 жылға жетеді. Екінші адам 6,5 млн. теңге жинады делік. Ол жаңа әдіс бойынша айына 35,2 мың теңге алады. Оның қордағы жинаған ақшасы 15 жылға жетеді», − дейді сарапшы.

Оның айтуынша, жаңа әдістің пайдалы тұсы мынада: зейнеткерлердің алатын ақшасы көбейеді. Мысалы, бұрын 18 мың алған болса, қазір 24 мың теңге алады. Қордағы ақша жыл сайын +5%-ға индексацияланып (артып) отырады.

Бірақ, жақында іске асатын зейнетақы тағайындау тәсілінің халық үшін тиімсіз тұсы да бар.

«Біріншіден, зейнетақы счеттағы ақша біткенге дейін ғана төленеді. Ал ақша мөлшері аз болса, алатын зейнетақы 6-7 жылда бітіп қалуы мүмкін. Қаражат көлемі көп болса, ары кеткенде 15 жылға дейін жеткізуге болады. Бұл дегеніміз, зейнеткер зейнет жасына жетіп, 15 жылдан артық өмір сүрсе, ол кісіге ары қарай зейнетақы төленбеуі мүмкін деген сөз. Ескеретіні, елімізде ерлер орташа есеппен 69 жаска дейін ғана өмір сүреді. Яғни, зейнетақыны 6 жыл алады. Ал әйелдер 77 жас өмір сүреді. Зейнетке шыққаннан кейін орташа есеппен 14-17 жыл өмір сүреді екен. Екіншіден, зейнетақының жыл сайынғы +5%-ға артуы елдегі инфляция көрсеткішінен аз. Сондыктан адамдар ақшаны көбірек алғанымен ақша құнсыздана береді. Яғни, пайдасы шамалы», − дейді GSB UIB бизнесті талдау орталығы маманы Асылхан Андашов.

БЖЗҚ-дан зейнетақы төлемдерін алу құқығын 2018 жылғы 1 қаңтарға дейін іске асырған адамдарға зейнетақы төлемінің жыл сайынғы мөлшері ең төмен зейнетақының отыз еселенген мөлшерінен кем болмайды (2021 жылы 30 х 43 272= 1 298 160 теңге). Төлемдер бұрын таңдалған кесте бойынша жүзеге асырылады.

Зейнетақы төлемдерінің мөлшерін есептеуді жүзеге асырудың жаңа әдістемесіне сәйкес, БЖЗҚ-дан зейнетақы төлемдерін алу құқығын 2018 жылғы 1 қаңтардан бастап 2021 жылғы 31 наурызға (қоса алғанда) дейін іске асырған адамдарға 2022 жылғы 1 қаңтардан бастап ай сайынғы зейнетақы төлемдері 5% мөлшеріндегі зейнетақы төлемдерін индекстеу мөлшерлемесі ұлғаяды.

Еңбек өтілі мен зейнетақы жүйесіне қатысу ұзақтығы неге маңызды?

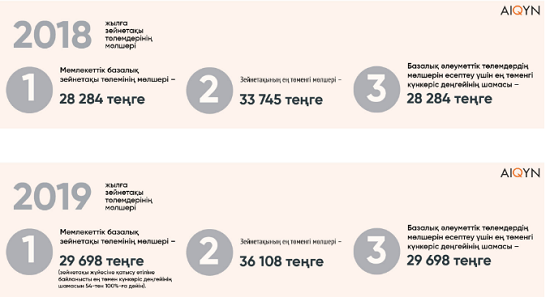

Елімізде зейнетақы тағайындау жүйесіне жыл сайын өзгерістер енгізіледі. Мысалы, Қазақстанда 2018 жылдың 1 шілдесінен бастап зейнетақы төлеу тәртібі өзгеріп, базалық зейнетақының мөлшері азаматтардың еңбек өтілі мен зейнетақы жүйесіне қатысу ұзақтығына тәуелді болды. Осыдан 3 жыл бұрын барлық зейнеткерге базалық зейнетақы ең төменгі күнкөріс деңгейінің 54% мөлшерінде немесе 15 274 теңге төленсе, 2018 жылдың 1 шілдесінен бастап оның мөлшері зейнетақы жүйесіне қатысу өтіліне байланысты артты. Егер зейнеткердің еңбек өтілі 10 жыл немесе одан кем, не мүлде болмаса оған ең төменгі күнкөріс деңгейінің 54%, яғни, 15 мың 274 теңге төленеді. Яғни, 10 жылға дейін, бұл – кепілдендірілген көлем. Қазақстанда базалық зейнетақыны бұл сомадан төмен ешкім алмайды. Ал егер еңбек өтілі 10 жылдан асса, онда тағы 2% үстеме қосылады. Мәселен, 11 жыл еңбек өтілі барлар төменгі күнкөріс деңгейінің 56% алатын болады. Ал еңбек өтілі 33 жыл немесе одан да көп азаматтарға ең төменгі күнкөріс деңгейінің жоғары мөлшері – 100% немесе 28 284 теңге төленді.

Ерлер мен әйелдердің зейнет жасы теңеседі

Елімізде 2018 жылдың қаңтарынан ерлер мен әйелдердің зейнет жасын теңестіру жұмысы басталды. Заңға сәйкес, 2027 жылға дейін әйелдердің зейнет жасына жарты жылдан қосылып отырады.

2021 жылдың 1 қаңтарынан әйелдердің зейнет жасы 60 жасқа дейін ұлғайды.

Ал ерлер үшін ештеңе өзгерген жоқ – олар зейнет демалысына бұрынғыдай 63 жаста шығады.

2021 жылдың 1 қаңтарынан — 60 жасында;

2022 жылдың 1 қаңтарынан — 60,5 жасында;

2023 жылдың 1 қаңтарынан — 61 жасында;

2024 жылдың 1 қаңтарынан — 61,5 жасында;

2025 жылдың 1 қаңтарынан — 62 жасында;

2026 жылдың 1 қаңтарынан — 62,5 жасында;

2027 жылдың 1 қаңтарынан — 63 жасында зейнетке шығады.

Десе де, кейбір әйелдердің зейнет жасы өзгермейді. Олардың ішінде көпбалалы аналар және Семей ядролық полигонында тұрған әйелдер бар. Бес және одан көп баланы сегіз жасқа дейін тәрбиелеп өсірген аналар 53 жаста зейнетке шыға алады. Ал Семей ядролық полигонының жоғары радиациялық қаупі бар аймақтарда бес жылдан артық тұрған әйелдерге 45 жаста, ерлерге 50 жаста зейнетке шығуға рұқсат бар.

Сондай-ақ, 16 жасқа дейінгі мүгедек баланы бағып-күткен уақыт, бөгденің көмегіне мұқтаж бірінші топтағы мүгедекке, екінші топтағы жалғызбасты мүгедекке және жасына байланысты зейнеткерге, сондай-ақ, сексен жасқа толған қартқа күтім жасаған уақыт, әскери қызметшілер (мерзімді қызметтегі әскери қызметшілерден басқа), арнаулы мемлекеттік органдар қызметкерлері жұбайларының мамандығы бойынша жұмысқа орналасу мүмкіндігі болмаған жерлерде жұбайларымен бірге тұрған кезеңдері, бұрынғы кеңестік мекемелердің, Қазақстан Республикасы мекемелері мен халықаралық ұйымдардың қызметкерлері зайыбының (жұбайының) шет елде тұрған, бірақ, жалпы жиынтығы 10 жылдан аспайтын кезеңі және басқалар сияқты жекелеген әлеуметтік маңызы бар кезеңдерді зейнетақы жүйесіне қатысу өтілін есептеу көзделген.

Жалақыдан қосымша 5 пайыз аудару міндеттелді

2020 жылдың 1 қаңтарынан бастап әр жұмыс беруші міндетті 10 пайыз аударымнан бөлек, қызметкердің жалақысының қосымша 5 пайызын қосып, бірыңғай жинақтаушы зейнетақы қорына аудару міндеттелді. Зейнетақы аударымдарының бұл ережесі барлық жұмыс істейтін қазақстандыққа, оның ішінде жеке кәсіпкерлер және жеке практикамен айналысатын адамдарға қолданылды. Ескеретіні, жұмыс берушілерден келіп түскен зейнетақы жарналары жеке тұлғалардың меншігі болып саналмайды және мұраға қалдырылмайды. Бұл қаражат БЖЗҚ активінде болады және зейнеткерлер арасында қайта бөлінеді.

Зейнетақы қорындағы ақша толық мөлшерде төленеді:

– Қазақстан азаматы басқа елге қоныс аударып, сол мемлекеттің азаматтығын алса;

– Азамат қайтыс болған жағдайда отбасы мұрагер ретінде алты айдан кейін ақшаны алуға құқылы;

– Зейнетақы аннуитеті арқылы. Ол үшін қорда жинақталған зейнетақы жарнасының сомасы аннуитетті сатып алуға жеткілікті болуы керек. Аннуитет үшін ерлердің шотында 9 миллион, әйелдерде 13 миллион теңге болуы тиіс.

Зейнетақы көп болу үшін не істеу керек?

Еңбек нарығына 21 жаста келген кез келген азамат жинақтаушы зейнетақы жүйесіне кем дегенде 33 жыл қатысу керек. Сол кезде базалық деңгей ретінде ең төменгі күнкөріс деңгейінің 100 пайызын алуға мүмкіндік бар. Ал егер сіз зейнетақы жүйесіне қатысып, зейнетақы жарнасын толық көлемде уақтылы аударып отырсаңыз, онда БЖЗҚ-дан да төлем төленеді. Яғни, кім көп жұмыс істесе, сол көп зейнетақы алады.